En un contexto de oferta de carne restringida y demanda creciente, la disparada del precio del maíz empujó al ganado un 43% interanual en el Mercosur, 14% en EE.UU. y 49% en Australia. “El negocio se encareció y no hay solución exportando menos. En la Argentina la carne al mostrador era más cara cuando embarcábamos 200 mil t que con 900 mil”, plantea Diego Ponti de AZ-Group. Qué pasó en años electorales.

En un contexto de oferta de carne restringida y demanda creciente, la disparada del precio del maíz empujó al ganado un 43% interanual en el Mercosur, 14% en EE.UU. y 49% en Australia. “El negocio se encareció y no hay solución exportando menos. En la Argentina la carne al mostrador era más cara cuando embarcábamos 200 mil t que con 900 mil”, plantea Diego Ponti de AZ-Group. Qué pasó en años electorales.

Cuando el USDA estima que los principales exportadores de carne vacuna, Brasil, India, Australia y la Argentina, tendrán una oferta relativamente limitada o no crecerán al ritmo en que lo harán las compras de China, nuestro país se autoexcluyó de un mercado mundial lleno de oportunidades, con el argumento de cuidar sus precios internos. En una charla organizada por la empresa de nutrición y salud animal Cladan, el Lic. Diego Ponti de la consultora AZ-Group analizó qué pasaba al mostrador cuando exportábamos poco y qué ocurrió en otros años electorales de diferentes signos políticos.

Cuando el USDA estima que los principales exportadores de carne vacuna, Brasil, India, Australia y la Argentina, tendrán una oferta relativamente limitada o no crecerán al ritmo en que lo harán las compras de China, nuestro país se autoexcluyó de un mercado mundial lleno de oportunidades, con el argumento de cuidar sus precios internos. En una charla organizada por la empresa de nutrición y salud animal Cladan, el Lic. Diego Ponti de la consultora AZ-Group analizó qué pasaba al mostrador cuando exportábamos poco y qué ocurrió en otros años electorales de diferentes signos políticos.

“A la mayoría de los países productores de carne les cuesta mucho crecer. Si bien hay mejoras en la eficiencia, más tecnología e intensificación, también hay mayor competencia por el uso de la tierra, una agenda ambiental más agresiva, cambios generacionales -padre productor con hijo no productor- y migraciones de personal rural, entre otras dificultades”, planteó Ponti. Y agregó: “la Argentina, que había llegado al cuarto puesto del ranking de exportadores, tiene además políticas públicas que le juegan en contra para el desarrollo de una actividad de largo plazo”.

Con este panorama global y frente a una demanda sostenida por carne, el precio de la hacienda subió en todo el mundo. Comparando abril de 2021 con igual mes del año anterior, en el Mercosur aumentó un 43%, con un promedio de 3,58 USD/kg en gancho; en EE.UU, un 14%, llegando a USD/kg 4,26; y en Australia, donde además hay retención de stock tras un ciclo de sequía, aumentó 49%, a USD/kg 5, 24.

“Todos los países nos encarecimos y afrontamos un problema de negocios, porque para la industria frigorífica, la compra de hacienda significa un 75-80% de los costos totales y cuando se dan vuelta para vender, advierten que los precios no respondieron a la suba de la hacienda”, alertó. En tal sentido, “desde julio de 2020, cuando China salió del confinamiento por el covid-19, a abril de 2021, el índice de FAO de los alimentos alcanzó a 120, 9 y el de la carne bovina sólo a 101, 8”, subrayó.

De ahí que, a nivel internacional, “las industrias frigoríficas no están en el mejor momento, aunque entusiasmadas hacia adelante, previendo la recuperación de Europa y el fortalecimiento de China en el segundo semestre”.

Efecto maíz

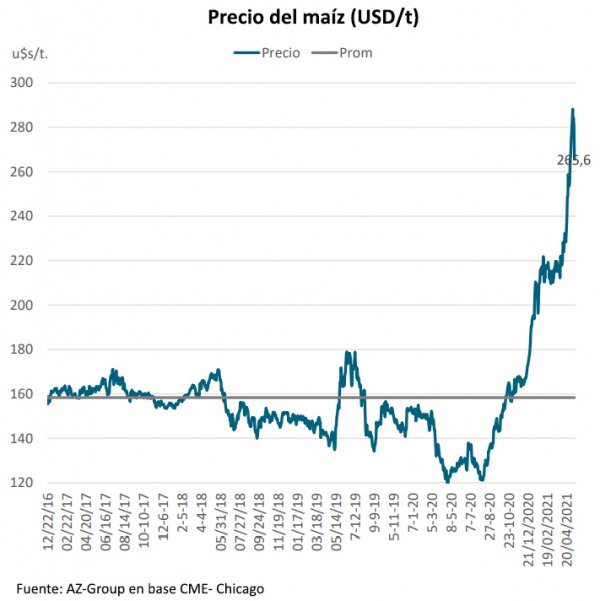

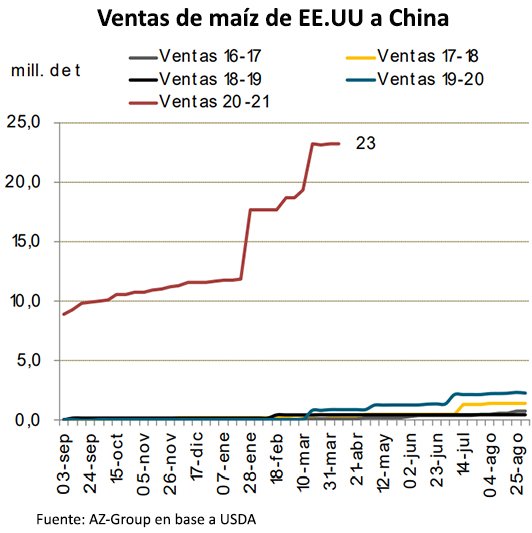

Otra variable que viene pegando en la ganadería y que también explica el aumento de precios, es la escalada del maíz a nivel internacional. “Se disparó, estamos en 265 USD/t, cuando el promedio de los últimos 5 años fue de apenas 160 USD/t. Esto se debe a algunas fallas productivas en EE.UU, perspectivas negativas en Brasil y, sobre todo, a un nuevo jugador que emerge con fuerza como importador”, explicó Ponti, aludiendo a China que, por ejemplo, le compraba a EE.UU, 2- 2,5 millones de t, y en la última campaña se llevó 23 millones de t.

“El crecimiento es exponencial. De nuevo, China está cambiando la geopolítica de los agroalimentos y genera estos saltos de precios tanto en el maíz como en las carnes. Los problemas que hoy tenemos en los feedlot de la Argentina, los tiene todo el mundo. Ya se habla de cómo engordar bajando la participación del grano o qué pasa si ponemos trigo en la dieta en vez de maíz y si hay riesgo de acidosis. Esto, sobre todo, porque se asume que este precio llegó para quedarse, al menos, por un buen tiempo”, afirmó Ponti, señalando que los sistemas productivos deberán aggiornarse para convivir con esta nueva realidad.

En la Argentina

La ganadería estaba empezando a ver los resultados de alinearse al mundo y de ajustar los modelos productivos para potenciar la dupla consumo y exportación. “De hecho, en el mercado interno estábamos consumiendo animales más pesados, los supermercados entendían bien que les convenía exportar y los fines de semana poner cortes en oferta”, apuntó.

Desde el campo se pensaba en ese novillo, que es más costoso, requiere más meses para movilizar las inversiones, pero que se posicionaba como el candidato a volver a escena, después de mucho tiempo. “Los novillos empezaron a desaparecer en 2006, tras el cierre de las exportaciones, y en 2011/2012 llegamos a tener un 50% menos en stock. Hoy todavía contamos con una participación muy baja, pero de a poquito se daban las cosas para sumar más. Ya sea por las relaciones de compra-venta y la necesidad de agregar kilos a un ternero caro o por un maíz costoso que empujaba a hacer pastura y verdeos para recriar, todo estaba alineado en ese sentido”, argumentó.

¿El resultado? “La exportación creció más de cuatro veces con respecto al 2015, mientras que la producción aumento sólo 16% y el consumo decreció diez puntos porcentuales. La velocidad de la industria exportadora fue muy superior a la respuesta que pudo dar la producción. De nuevo, esto que le pasa a la Argentina, pasa también en los demás países”, reiteró el analista, argumentando que, aun así, en este 2021 estamos en segundo lugar en consumo total de proteína animal (112g/ha/año), apenas un 5% menos que EE.UU (120 kg/hab/año) que tiene un PBI per cápita siete veces mayor. “O sea, no es que nos falta, tenemos problemas económicos, de indigencia y pobreza, pero en lo que es oferta de carnes, estamos más que sobrados”, sostuvo.

El gráfico muestra que el 2020, con un nivel de exportación de 900.000 toneladas, se terminó con un precio de la carne al mostrador en torno a los 582 $/kg, considerando los tres principales cortes preferidos por la población: asado, bola de lomo y nalga. “Sin embargo, cuando embarcábamos 200 mil toneladas, casi nada, a plata de hoy estábamos en 650-700$/kg. Entonces, no es argumento que con suspender la exportación o poner cupos, vamos a encontrar la solución, porque ya se hizo y no funcionó, todo lo contrario, la carne estaba más cara”, aseveró.

Efecto electoral

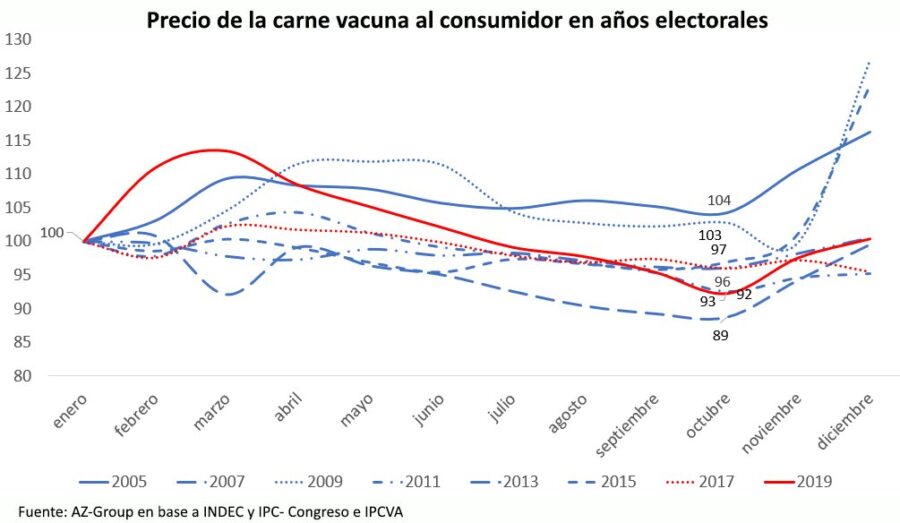

Para identificar donde está el problema, Ponti presentó la evolución de los precios al mostrador en los últimos años electores de diferentes signos políticos.

“En el gráfico se ve en líneas azules que, durante los gobiernos peronistas (2005, 2007,2009, 2011, 2013 y 2015) la carne llegó al mes de octubre de elecciones, con precios inferiores en moneda constante, a los de enero de cada año, achatados por distintos mecanismos intervencionistas”, afirmó. Y prosiguió: “las excepciones se dan en 2005, año previo al cierre de exportaciones, y en 2009 cuando ya estábamos en la cola de la liquidación del stock, se empezaba a sentir la falta de oferta y volvía a despegar el precio de la hacienda y de la carne”.

A pesar de esa contención oficial, también se ve que “excepto, en 2017 y 2019, con gestión macrista (líneas rojas), los precios de la carne suben después de octubre superando ampliamente a enero”. En concreto, “en años electorales de gobiernos peronistas, tras el voto, se afloja el control de precios y la presión sobre el tipo de cambio, y la carne vuelve a aumentar incluso por encima de los altos registros de abril- mayo propios de la estacionalidad de la ganadería”, indicó.

¿Qué ocurrirá en 2021? “Hay posibilidades de que el comportamiento de los precios sea parecido al de otros años de elecciones peronistas, teniendo en cuenta la actual suspensión de exportaciones. El productor toma decisiones a tres años y, si implantó una pastura, a 4 ó 5 años, pero tal vez para el gobierno el largo plazo sea octubre. Entonces, es conveniente esperar los sucesos sin cambiar el rumbo de lo planificado en la empresa ganadera”, finalizó Ponti.

FUENTE VALOR CARNE

Por: Ing. Agr. Liliana Rosenstein, Editora de Valor Carne