La consultora proyectó los resultados de las actividades ganaderas para este año y los comparó con los anteriores. “La mayor suba del precio del novillo respecto del ternero, que contrarrestó el aumento de los costos, favoreció a algunas y perjudicó a otras. Si bien se triplicaron los beneficios del feedlot y los de la cría cayeron a la mitad, toda la hacienda perdió valor frente a la inflación”, afirma.

La consultora proyectó los resultados de las actividades ganaderas para este año y los comparó con los anteriores. “La mayor suba del precio del novillo respecto del ternero, que contrarrestó el aumento de los costos, favoreció a algunas y perjudicó a otras. Si bien se triplicaron los beneficios del feedlot y los de la cría cayeron a la mitad, toda la hacienda perdió valor frente a la inflación”, afirma.

En un año electoral, con una inflación descontrolada y depreciación del tipo de cambio, se registraron aumentos disímiles entre los precios de los insumos y productos ganaderos. Para anticipar cómo impactan estas variables en el negocio del productor, el estudio Elizalde & Riffel analizó los resultados económicos obtenidos en 2022 -en modelos de cría, recría-terminación y feedlot de consumo- y los comparó con las proyecciones para 2023. El trabajo fue realizado en el marco de un convenio con Phibro Animal Health.

El escenario

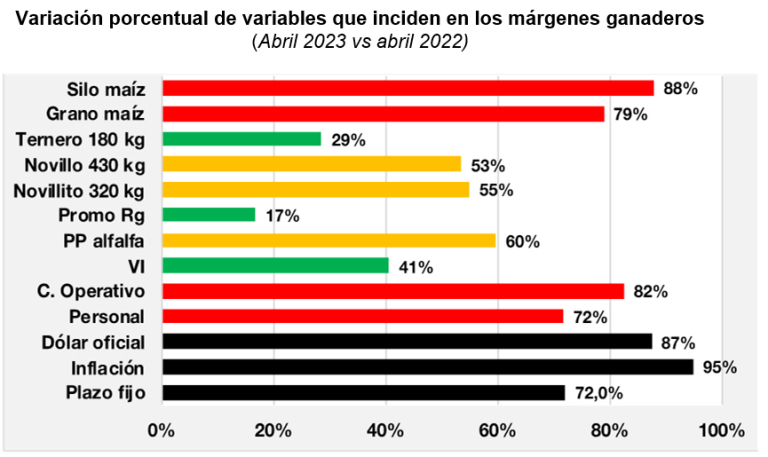

Los costos de alimentación de los sistemas intensivos tuvieron una suba alta en pesos entre abril de 2022 e igual mes de 2023, aunque menor a la inflación. Por ejemplo, el grano de maíz aumentó 79% y el silaje 88%, con una inflación del 95%.

Otros insumos asociados a los sistemas de producción pastoril se incrementaron en menor magnitud a pesar de estar relacionados en forma directa al tipo de cambio (que aumentó menos que la inflación). Además, hubo una reducción del precio en dólares de los fertilizantes y herbicidas, con lo cual los costos del kilo de materia seca de las pasturas de alfalfa, los verdeos de invierno y las promociones de raigrás aumentaron 60%, 41% y 17 %, respectivamente.

La evolución del precio de la hacienda tuvo un comportamiento similar en los animales destinados a faena (terneros gordos de 320 kg y novillos 390-430 kg), mientras que el ternero de invernada quedó retrasado lo que impactó en la relación compra/venta. En ambos casos (invernada y gordo) se registraron subas moderadas a bajas, las cuales fueron muy inferiores al dólar oficial, la inflación y la tasa de interés anual de un plazo fijo bancario. Este comportamiento corrobora que durante el último año la hacienda sufrió una pérdida de valor en pesos constantes y en dólares.

Estas variaciones de precios tuvieron correlatos más o menos significativos según el tipo de actividad y el grado de intensificación, por lo que la consultora Elizalde & Riffel analizó su impacto en distintos planteos de cría, recría- terminación y feedlot.

Los planteos

Para la cría se consideró un planteo con una carga de 0,7 EV/ha, un destete del 80%, en marzo-abril, con venta del ternero excepto la reposición y primer servicio a los 27 meses. Se realiza en campos bajos de la Cuenca del Salado, con algún grado de mejora en base a promociones de raigrás. El precio de venta del ternero es el de mercado menos 3% gastos comerciales y un desbaste del 3%.

En cuanto a la recría-terminación, se tomó un modelo de campo bajo mejorado con promociones de raigrás, seguido por engorde a corral. También se consideraron otros dos planteos en campo de loma, uno con recría sobre pasturas de alfalfa hasta los 320 kg y otro con recría a corral, a base de silo de maíz, hasta los 300 kg. Todos agregan unos 100 kg en el corral de terminación.

Con respecto al feedlot de consumo sin recría previa, se analizaron dos alternativas. Ambas compran terneros de 180 kg y los venden con 320 kg, en un caso engordando con maíz propio (precio pizarra menos gastos comerciales) y en el otro con maíz comprado a valor precio pizarra Rosario. Las dietas de engorde incluyen 70% de grano maíz en base seca y silaje de planta entera como fuente de fibra.

En estos últimos dos modelos se asumió el precio de venta del ternero gordo menos 6% gastos comerciales y el precio de compra del ternero de invernada más 7% gastos comerciales. El desbaste fue del 5% en la venta y la mortandad del 1%.

Los resultados

En función de los cambios de precios relativos descriptos más arriba, se calcularon los márgenes de los diferentes planteos realizados en campo propio y campo alquilado, durante el ejercicio cerrado en 2022 y las proyecciones para 2023. En cuanto al feedlot, el margen es el mismo en ambos casos, dado que el grano se valora al costo de oportunidad o se compra.

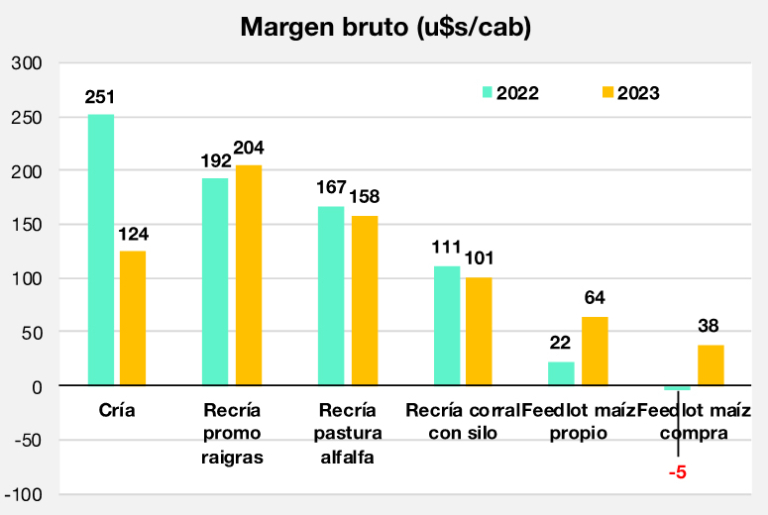

Márgenes brutos de la cría, recría con diferentes recursos forrajeros seguida por terminación a corral y feedlot puro, en campo propio. No incluye costos del alquiler de la tierra.

Márgenes brutos de la cría, recría con diferentes recursos forrajeros seguida por terminación a corral y feedlot puro, en campo propio. No incluye costos del alquiler de la tierra.

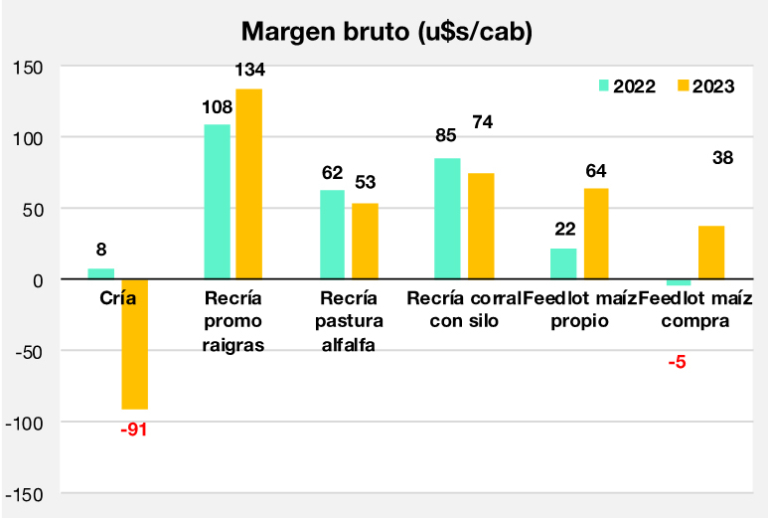

Márgenes brutos de la cría, recría con diferentes recursos forrajeros seguida por terminación a corral y feedlot puro, en campo alquilado. Incluye costos del alquiler de la tierra.

Márgenes brutos de la cría, recría con diferentes recursos forrajeros seguida por terminación a corral y feedlot puro, en campo alquilado. Incluye costos del alquiler de la tierra.

En estos gráficos se observa que la variación de los resultados proyectados para 2023 respecto del año anterior tienen un comportamiento dispar entre las actividades de cría, recría y terminación y engorde a corral.

La cría en campo propio sigue siendo una actividad de resultado moderado, aunque este año encima sufrió una reducción del más del 50% en el margen bruto respecto del año anterior. Por otra parte, el resultado de esta actividad se reduce drásticamente cuando se realiza en campo alquilado. Además, y a diferencia del año anterior, la cría no puede pagar el costo de alquiler de la tierra y genera un quebranto de u$d 91 por cabeza.

Los planteos de recría-terminación no presentaron variaciones importantes en los resultados económicos respecto del año anterior. Esto se debe a que si bien los principales insumos que intervienen en los costos directos (grano, silaje de planta entera, pasturas y verdeos, personal) aumentaron más que la hacienda gorda, la relación compra/venta favorable tendió a contrarrestar esta situación.

Por último, los sistemas de engorde a corral sin recría previa fueron los más beneficiados a partir de los cambios de precios relativos interanuales. Esto se debe a que el precio de la hacienda gorda liviana aumentó más respecto de la invernada, lo cual genera una compra/venta muy favorable para esa actividad.

Todos pierden

Los mayores aumentos registrados en el precio de la hacienda gorda respecto del ternero de invernada, favorecen a los planteos ganaderos más intensivos de recría-terminación y especialmente a los de engorde a corral, a pesar de registrarse una suba moderada a alta en la mayoría de los costos de producción (pasturas y verdeos, granos, silaje y costo del personal).

Así las cosas, la cría es la más afectada por el retraso en el precio del ternero. A diferencia del ejercicio anterior, el margen bruto de esta actividad sufre una reducción del 50% a expensas del feedlot que presenta una suba sorprendente del 200%, gracias a la compra/venta muy favorable. Sin embargo, esto ocurre mientras todas las categorías de hacienda pierden frente a una inflación descontrolada.

Por: Ing. Agr. Juan C. Elizalde, Ph.D. / Ing. Agr., M. Sci. Sebastián L. Riffel

Redes: @elizalderiffel

Trabajo realizado en el marco de un convenio con Phibro Animal Health

FUENTE VALOR CARNE