Ing. Agr. Fernando Canosa (Conocimiento Ganadero, Consultor de la FPC)

MARCO INTERNACIONAL Y NACIONAL

MARCO INTERNACIONAL Y NACIONAL

El comercio mundial de carne bovina se encuentra ante una situación inédita sin antecedente. En este artículo encontrará los 4 puntos más destacados para la ganadería argentina y un diagnóstico alternativo a los sucesos que llevaron al gobierno a decidir cerrar las exportaciones el mes pasado.

1. Demanda China y resto de Asia:

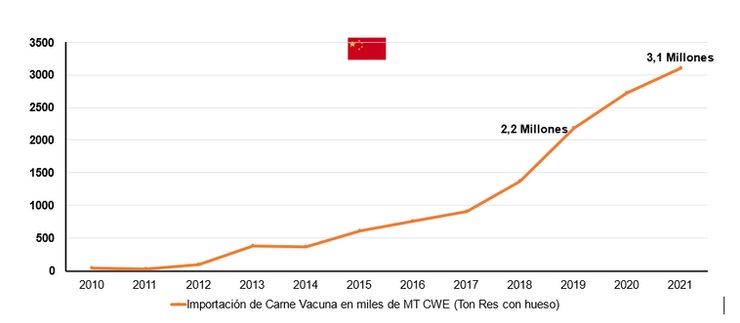

Desde el año 2012 irrumpe China y con ella el sudeste asiático se transforma en la aspiradora de carne vacuna, basada en un gran crecimiento económico que trae aparejado un cambio sustancial en los hábitos de consumo de su población. En el Gráfico 1 se puede observar por ejemplo la evolución de las importaciones de China desde 2010, que no importaba a la fecha., que se proyecta para este año 3,1 millones de toneladas.

Gráfico 1 Evolución importaciones de carne vacuna en China – Elaboración propia en base a USDA y MLA.

2. Alta velocidad de crecimiento de la demanda:

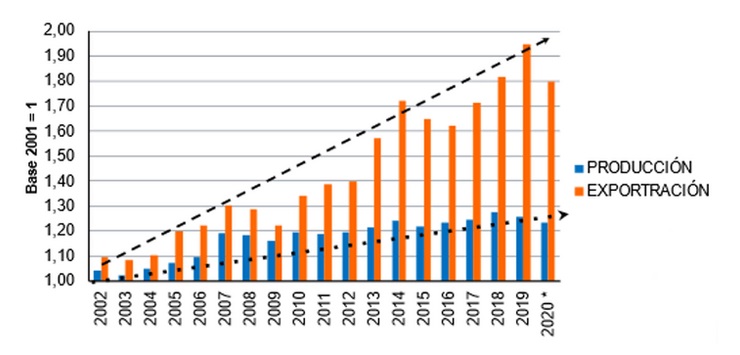

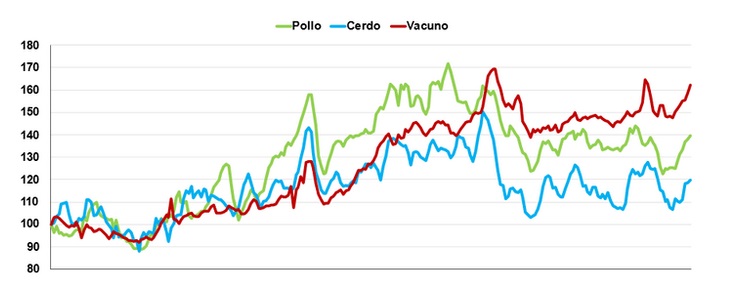

En los últimos 20 años la producción mundial de carne bovina subió por la escalera, creció un 20%; mientras el comercio mundial subió por ascensor, creció un 80%. Esto trajo aparejado que los precios subiesen un 65%, cuando el pollo lo hizo en un 40% y la carne de cerdo en un 20%, según la FAO. Ambos puntos se ven reflejados en los Gráficos 2 y 3.

Gráfico 2 Producción y exportación mundial de carne vacuna – Elaboración propia en base a USDA

Gráfico 3 Índice de Precios de Pollo, Cerdo y Vacuno 2001-2021 – FAO

El crecimiento económico del Asia es incontrastable, y según los especialistas le seguirá el África. La firmeza de los precios y el diferencial entre las diferentes carnes esta dada porque el crecimiento económico es más rápido que las posibilidades de aumento de la producción; la carne vacuna desde que se toma la decisión de aumentar la producción y llega a la góndola, pasan no menos de tres años. La capacidad biológica de crecimiento de carne bovina es menor que la tasa de crecimiento económico de los países demandantes del producto.

A ello se le suma que China en su planificación estratégica de largo plazo determino que no incrementara la producción de carne bovina. Cuando se analizan las posibilidades de crecimiento de los diferentes países, nos encontramos con la sorpresa que el único lugar del mundo, en la actualidad, con posibilidades ciertas de incremento es el Mercosur.

Dicho en pocas palabras estamos en el lugar indicado en un momento inédito de incremento de la demanda, la cual es estructural y por encima de la oferta. Esta en nosotros tener la capacidad de aprovechar la oportunidad.

3. Mesa de los Argentinos satisfecha

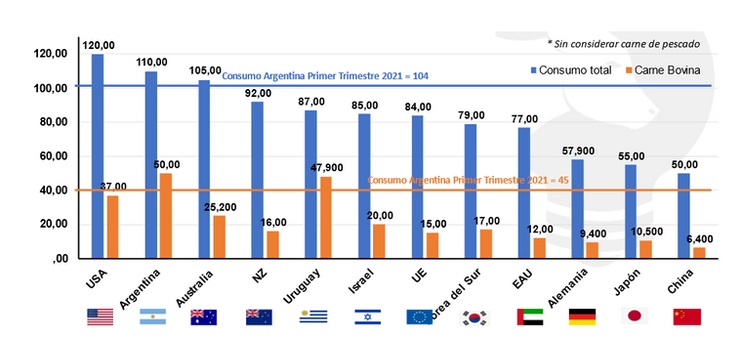

Al analizar el consumo total de proteína animal, por habitante, en Argentina, nos encontramos en el podio, por detrás de los Estados Unidos y delante de Australia. Si analizamos solo el consumo de carne vacuna somos los primeros del mundo muy cerca de Uruguay. La mesa de los argentinos esta perfectamente abastecida de proteína animal, así como de carne vacuna a los menores valores económicos del mercado mundial. El gráfico 4 muestra consumo de los últimos años y el de este año anualizado en nuestro país.

Gráfico 4 Consumo per cápita por países (Kg/hab/año) – Elaboración propia en base a MinAgro, MLA, USDA, BLE, INAC, B+LNZ, CBS

4. Aumento de la productividad de la Ganadería Argentina.

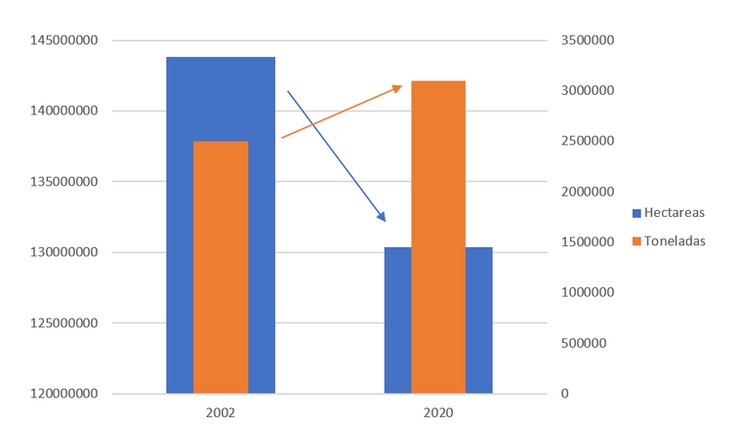

El uso de la tierra en la Argentina viene sufriendo un cambio muy importante en cuanto al paso de superficie ganadera a agrícola, en el 2002 había 143,8 millones de has ganaderas, hoy tenemos 130,4 millones de has en aquel momento se producían 2,5 millones de toneladas de carne, en el 2020 producimos 3,1 millones de toneladas. Esto trae un aumento de la productividad por hectárea del 37%; 1,8% año/ha, es la tasa de crecimiento de la producción de carne nacional por unidad de superficie. Hemos pasado de una producción por ha. Ganadera de 32 kg a 43 kg.

Del total de la superficie ganadera nacional, hay una gran mayoría de tierras de baja productividad; si solo evaluásemos las tierras de mayor productividad ese incremento seria mucho mayor, por unidad de superficie. Cuando analizamos la productividad del rodeo a través de los índices de destete o por su peso medio de faena poco hemos cambiado, pero en la productividad por unidad se superficie se notan cambios sustanciales. La producción de carne se fue corriendo, a las zonas de menor productividad, en una superficie mucho menor y aumento un 24%, mientras la superficie cayo un 10%, en las tierras de mayor productividad.

Gráfico 5 Hectáreas vs Producción – Elaboración propia en base a MinAgro

BONUS: Suben los precios ¡¿Cierre de exportaciones?!

No podemos dejar de analizar lo que esta ocurriendo en los últimos meses con los sistemas de producción de carne. Los altos precios del maíz, así como de los terneros de invernada y la firme exportación de vacas a China trajo aparejados cambios que están modificando la producción, así como de la oferta de hacienda.

· Hay menos hacienda encerrada en los corrales, dando lugar a más hacienda recriándose a campo, lo cual trae aparejado un retraso en la oferta de hacienda gorda para consumo, un faltante circunstancial de animales livianos para faena, retrasándose su salida, pero con mayor peso porque las cabezas están. Esto que a simple vista es positivo dará una oferta más tardía de animales más pesados, pero trajo aparejado un aumento de precios por falta de oferta estacional. Este acontecimiento positivo no fue correctamente evaluado por quienes toman decisiones en el sector oficial y fue castigado con un cierre de exportaciones.

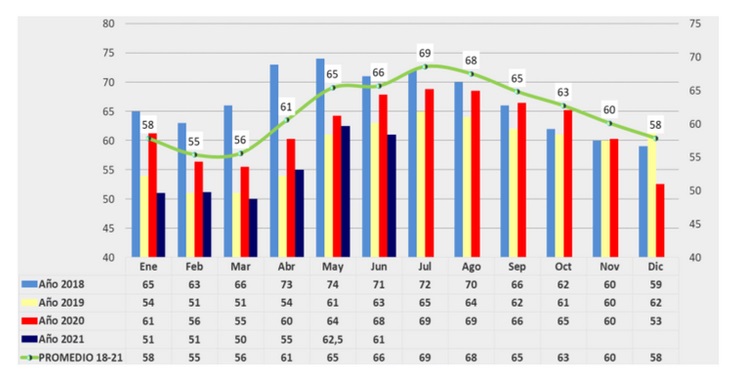

· En el Gráfico 6 de la Cámara Argentina de Feedlot, se puede observar la bajada de ocupación de los establecimientos a principios de este año a un mínimo histórico (mientras la demanda sigue empujando) y en el Cuadro 1 se corrobora la tendencia según la información del SENASA, de un menor movimiento de terneros de campos de cria a campos de engorde.

Gráfico 6 Porcentaje de ocupación de Feedlots – CAF

Cuadro 1 Movimientos a Invernada Primer Bimestre 2020-2021 – Elaborado por SSGyPA en base a SENASA

Por otro lado, aunque todavía no está suficientemente reflejado en las cifras de la integración del rodeo nacional, habría mas terneros con menos vacas o sea se empezaría a visualizar un aumento de la relación ternero vaca; producto del buen precio de la vaca de rechazo que favoreció el descarte de la vaca improductiva en el campo. En este caso el cierre de exportaciones de vacas conspira contra una certera medida que estaba llevando a cabo el ganadero y que mejora la productividad y no afecta a la oferta de carne para consumo.

En resumen, el diagnóstico propuesto es que la oferta estuvo retrasada por más hacienda en el campo alimentándose a pasto en cambio de estar encerrada en feedlot debido a la suba del precio del maíz llevando a fin de cuentas a una suba de precios a corto plazo. La respuesta, que quizá todavía hay tiempo debería ser apoyar al productor o al consumidor a corto plazo para impulsar un sistema que es más robusto, amigable con el medio ambiente y sustentable para que a mediano plazo explote la oferta, producir más y generar más trabajo. La propuesta actual va por el camino inverso, menos carne, menos trabajo, menos sustentabilidad.

Lamentablemente las medidas de cierre o cuotificación de las exportaciones de carne vienen a cortar un ciclo virtuoso que favorecía al país promoviendo una mayor productividad del rodeo nacional, de la competitividad del sector en cuanto al uso de la tierra y del desarrollo de otras carnes como aves, porcinos y ovinos.

De más esta decir que se le pone un freno a la generación de trabajo y de ingreso de divisas para el país, algo no deseado teniendo en cuenta los altos niveles de pobreza, la falta de trabajo genuino y de divisas por exportación en una balanza comercial como la de la carne bovina, totalmente positiva.

El mundo demanda cada vez mas carne bovina, los Argentinos estamos entre los mayores consumidores del mundo y de menor precio, los productores ganaderos han aumentado y siguen aumentando la productividad, tenemos posibilidades de producir 5 millones de toneladas, aumentar las exportaciones generando 200.000 puestos mas de trabajo y generar no menos de 6 mil millones de dólares adicionales. Solo son necesarias políticas públicas que den lugar a continuar por el camino de crecimiento que veníamos, acompañando el desarrollo de la actividad por el bien de todos los Argentinos, con una actividad productiva claramente sustentable desde lo ambiental por su secuestro de carbono en los sistemas de producción mayoritariamente pastoriles, desde lo social y desde lo económico.

Estábamos en un camino de franco crecimiento, amigable con el ambiente que nos llevaba en muy corto plazo a un aumento de oferta. Ante este escenario, el diagnóstico del gobierno es estamos ante un sector que quiere ganar mucha plata, castiguémoslo.; sin percibir que el mayor perjudicado a la largo es el trabajador Argentino, junto a todos los ciudadanos Argentinos: consumidores y ganaderos.

FUENTE FUNDACION PRODUCIR CONSERVANDO